棉花是全世界内为数不多的能大规模种植的经济类作物,棉花的收获一直是个技术难度很大的问题,棉花收获机是农机品类里的高端装备,目前只有约翰迪尔和凯斯纽荷兰的产品能大面积推广,但这两家采棉机只是初步解决了机械化采摘问题,需要改进的空间还很大。棉花机械化采摘率很低,所以棉花采摘机行业是值得投资和开发的领域。

分析国内棉花市场,我们应该放眼世界,也就是站在全球的视角来看中国的棉花产业和与之相关的产业链。

根据国际棉花咨询委员会(ICA)近几年对全球的棉花种植业跟踪统计报告,全球棉花种植培养面积在46000万亩~49000万亩之间,相当于国内水稻或玉米的种植培养面积,棉花与小麦、玉米和水稻相比,商业化程度高,资本介入的也更深,所以其种植培养面积的动态变化主要受全球以及当地棉花收购和交易价格的影响,以及期货市场、气候、库存等影响,近几年从大趋势上看,全球棉花种植培养面积一直在温和性增长,2017~2018年度全球棉花面积增长在11%左右,产量增长12%左右。

自从有了棉花种植之后,全球人类主要衣服面料来源从麻和丝绸变成了棉花,目前种植棉花的国家有70多个,分布在北纬40°至 南纬30°之间的广阔地带,形成了相对集中的4大棉区:第一产棉区在亚洲大陆南半部,包括中国、印度、巴基斯坦、中亚、外高加索和部分西亚国家,棉花产量约占世界棉花总产量的50% 以上;第二产棉区位于美国南部,棉花产量约占世界棉花总产量的20%以上,是世界棉花的最大出口区;第三产棉区位于拉丁美洲,棉花产量约占世界总产量的10%;第四产棉区是非洲,是世界高品级长绒棉的主产区。第二次世界大战以后,世界棉花种植总面积变化不大,产量的增长主要是依靠单位面积产量的提高。

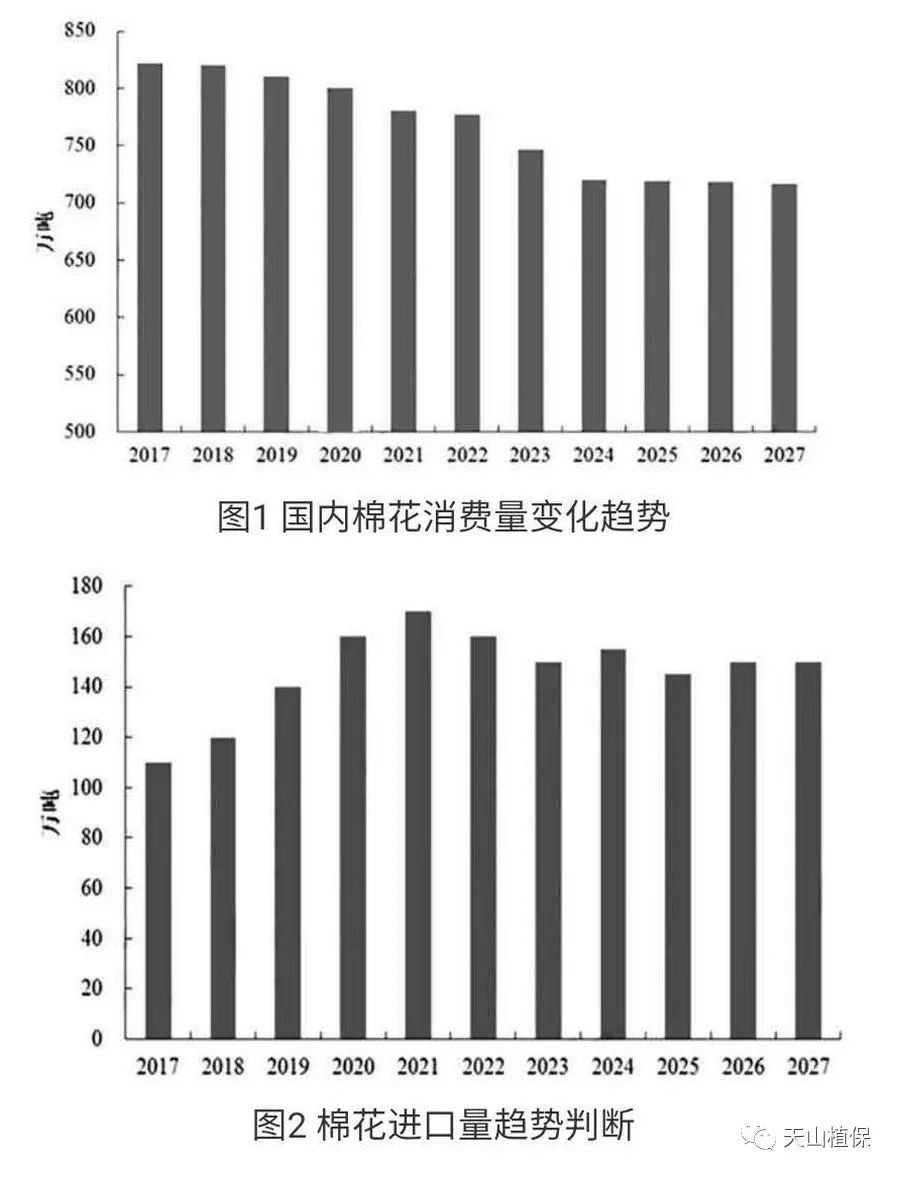

1.国内棉花需求量变化趋势 从全球的视角来看中国的棉花产业,中国是全球最大的棉花消费国,每年棉花需求量约占全球需求总量的30%,需求总量820万吨左右。

国内棉花基础需求仍是服装业以及家居用品,所以国内庞大的人口基数、人口增长以及人口进一步向城镇集中是国内棉花产业基础支撑点,这也决定着国内棉花种植有非常坚实的需求支撑,但由于国内劳动力成本不可逆转的上升,国内纺织品、纺织品服务出口竞争力下滑,棉纺产业转移、同时进口棉纱对国内的棉花消费会产生替代效应,出口量会不可避免的下降,另外化纤和其它优质合成材料也对棉花有替代效应,所以综合看国内棉花消费将会呈波动下降趋势。

2.国内棉花供给量变化趋势 中国是全球第二大棉花种植国(第一名是亚洲的印度),种植培养面积约5000万亩,年产量520万吨左右,约占全球总产量的20%,从上文能够准确的看出,国内约有10%的供给是进口棉。

如果从2000年算起,从趋势上看,国内棉花种植培养面积整体是先升后降,在2007年曾达9500万亩,约占全球种植培养面积20%多,之后受进口棉冲击、比较收益影响等综合因素,国产棉种植培养面积年年在下降,到2017~2018年仅占10.8%,但这个种植培养面积将会在很久里保持稳定。

从总产量看,如果从2000年开始算起是先扬后抑,并在2007年达到800万吨的高位,占比30%,之后一路温和下滑,到了2017~2018年占20.6%。

以上有两个数字:国内棉花种植培养面积占全球的10.8%,产量却是20.6%,这说明国产棉花的单位亩产量远大于全球中等水准,由于育种、农艺、机械化水平、管理能力、规模增大等综合因素,国产棉花的单位亩产量确实在逐年上升,如果用2000年和2018年的同期对比,单位亩产增加了32%,这是个了不起的数字,说明国产棉花在产量和种植成本上都有一定的比较优势,但每年仍有约10%~30%的需求是进口量满足,这并不是国产棉花不够用,而是进口棉质量好,国产棉纤维长度和强度均比不上“美棉”和“澳棉”,所以纺织企业愿意“舍近求远”进口“美棉”和“澳棉”,导致国产棉长期保持200万吨左右的高库存。

3.国内棉花后期种植和产量波动预测 国家农业农村部经济研究中心的观点:受比较收益、劳动力成本上升、进口棉替代、高库存等综合因素的影响,国内棉花种植培养面积会不断的振荡调整,总体上看不会增加,但是对于规模种植的作物,其比较优势仍比较突出,所以种植培养面积会稳定在5000万亩水平上下波动,同时棉花生产仍将会向新疆优势产区集中,新疆棉花种植政策支持力度大,规模化水平高,综合成本低,棉花质量高,综合比较优势突出。

同时,棉花单产增长的空间不大,受土壤盐碱化、板结、地膜残留,以及从追求产量向追求高质棉等因素的影响,新疆棉花单产还可能微降,这将决定了后期国内棉花总产量保持稳定或稍有下降,最终稳定在500万吨的水平。

前面用大篇幅分析,无非是想通过国内外种植培养面积、产量、需求的变化来预测后期国内棉花采摘机的需求。

1.国内棉花联合收获机需求量预测 一种农机产品需求量的预测,需从几个维度考虑:种植培养面积、适合机收比例,市场空间,竞争产品,更新换代周期、政策等因素。

假定今后若干年国内棉花种植培养面积稳定在5000万亩,并且80%约4000万亩适合采用机械收获,不同的机收率水平,会有对采棉机不同的需求。

如果单机承担2000亩的机收面积,4000万亩达到100%的机收率需要20000台采棉机,单机承接3000亩的机收面积,需要13000台。当前国内3行以上大型采棉机保有量3600台,无论是从以下的哪一个数字看,需求空间都很足。

2018年国内棉花机收率只有28%左右,其中机采率最高的新疆当前也只有35%的中等水准,新疆地区3500万亩棉花理论上都具备机械化采收的条件,后期机收率上升空间大,机器需求也大。

2.国产品牌棉花联合收获机需求预测 以上是我们对国内棉花采摘机需求量的大致的一个预测,具体到国产机上,后期需求量有多大呢?这个行业还值不值得坚守呢?

笔者的观点,随着新疆建设兵团改制之后(以50亩为单位承包到户),新疆本地对采棉机的需求将出现较大的分化,原来进口大型、高端产品一统天下的局面会被瓦解,需求将更具层次性,国产三行、五行机,甚至一行、二行机的需求量都有一定的概率会出现指数级的增长,这给国产采棉机企业一个绝佳的发展机会。

如果参考国内玉米收获机、小麦联合收获机、玉米青贮机等子行业的情况,进口高端机型与国产中低端产品的市场上占比2∶8是合理的,笔者预测后期国内采棉机非常有可能也会出现这样一种竞争格局:20%的头部市场被进口高端机垄断,80%的腰部和尾部市场被国产品牌瓜分。

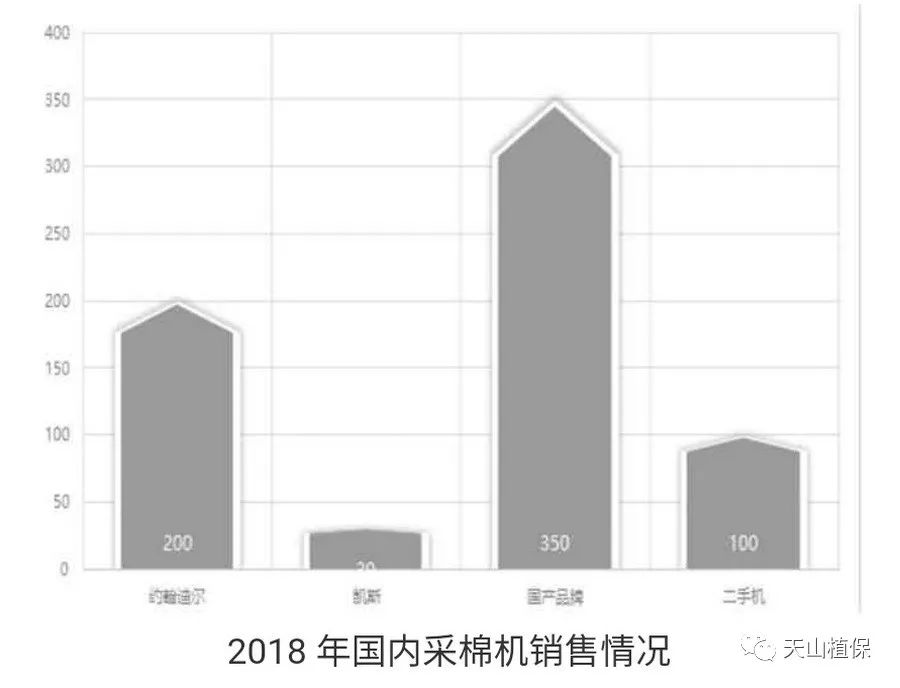

这并不是笔者的臆想,因为2018年的市场之间的竞争格局已然浮现了6∶4的局面,全年销售了650~700采棉机,其中新机中国产销售了350左右,跨国品牌200台。

更直观的预测,可以借鉴上面的图表:如平均每台机器承担3000台的作业量,机采率达到80%,大约需要国产机8500台,机采率达到100%,约需要国产机10000台,当前国产机保有量不到1000台,所以不管用何种方法测算,未来国产采棉机的市场空间都足够大。

3.国产品牌海外市场需求预测 当前在采棉机仍净进口的竞争格局下,预测国产采棉机全球化业务似乎有些好高骛远的嫌疑,但俗语说“不谋万世者,不足以谋一时”。

笔者预测在全世界内,由约翰迪尔和凯斯纽荷兰两家垄断格局终将被打破,而“破壁人”必将是中国企业,有强大国内市场做地基,中国造采棉机将来会随着有关政策走出国门,走向全球市场。

国产采棉机的目标市场应该是与中国的种植条件、需求水平、生产力发展水平接近或相似国家和地区,印度、巴基斯坦、乌兹别克斯坦等国家种植培养面积很大,这些国家农机化水平低,并且是“一带一路”友好国家,与中国农业发展水平相当,并且购买力水平不高,一些国家还比中国落后,国产采棉机与这些国家的需求应该是契合的,是国产采棉机未来的潜在市场。国产品牌能提前布局,做好前瞻性的谋划,当然从面积上看,确实是比国内空间拥有更大的市场,国产棉机可以从满足基本需求和对约翰迪尔、凯斯的替代上寻找自我的商业经济价值。