本周二,国家发改委召开“加大基础设施领域补短板力度,稳定有效投资”有关情况并回答记者提问;次日,总理在达沃斯论坛致辞中表示正在研究明显降低企业税费负担的政策,对在中国注册的中外企业都一视同仁。两大信号对于稳定宏观经济预期和提振股市信心有着非常明显作用,股指连续四天大涨,周涨幅5.19%,周五单日涨幅2.50%。自上而下,我们判断基建稳增长的确定性加强,在基建投资中,我们8月14日的深度报告《基建扩内需铁路最受益,看好中车业绩拐点》强调了轨交装备未来三年周期向上的逻辑,提示了中国中车、晋西车轴的投资机会。我们大家都认为,随着基建预期确定性的逐步加强,基建扩内需铁路最受益的逻辑将进一步得到市场验证,继续推荐轨交装备板块,推荐中国中车、晋西车轴。

油气装备:我们大家都认为未来两年油价将继续维持在65美元/桶以上高位运行,国内油气资本开支改善确定性高,关注业绩弹性较大的石化机械、久立特材和日机密封。

锂电设备:我们大家都认为2019年将是锂电设采购的又一个高峰,增量来自两个方面:一是国内比亚迪与宁德时代争相扩产,抢占行业领头羊;二是海外LG、三星、松下全球扩产开启,继续推荐本月金股先导智能。

宏观经济周期下行超预期;CATL与海外电池厂国内扩产没有到达预期;油价下行超预期影响国内油气行业资本开支。

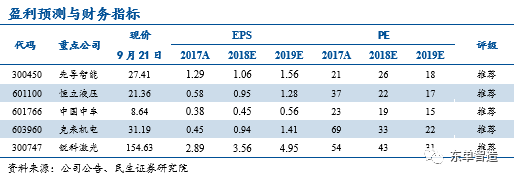

先导智能(300450):本周我们调研了先导智能,就市场关注的下游扩产和卷绕机竞争格局问题进行了了解。从下游扩产情况看,CATL下半年仍有10条线的招标计划,明年至少有30条线的招标计划;LG下半年还有2条线的招标计划,三星和松下的招标计划目前尚不明确。从卷绕机竞争格局看,赢合科技2条LG线台卷绕机的订单是依靠低于先导30%价差竞标得到的。我们判断,未来主要电池厂卷绕设备采购集中度依然会维持比较集中的格局,先导智能卷绕机在宁德时代、LG、比亚迪中的地位较难被撼动,本月金股,继续给予“推荐”评级。

中国中车(002747):本周二,国家发改委召开“加大基础设施领域补短板力度,稳定有效投资”有关情况并回答记者提问;次日,总理在达沃斯论坛致辞中表示正在研究明显降低企业税费负担的政策,对在中国注册的中外企业都一视同仁。两大信号对于稳定宏观经济预期和提振股市信心有着非常明显作用,股指连续四天大涨,周涨幅5.19%,周五单日涨幅2.50%。自上而下,我们判断基建的确定性加强,在基建投资中,我们8月14日的深度报告《基建扩内需铁路最受益,看好中车业绩拐点》强调了轨交装备未来三年周期向上的逻辑,提示了中国中车、晋西车轴的投资机会。我们大家都认为,随着基建预期确定性的逐步加强,基建扩内需铁路最受益的逻辑将进一步得到市场验证,继续推荐轨交装备板块,推荐中国中车、晋西车轴。

恒立液压(601100):公司作为国内液压部件核心供应商,充分受益本轮工程机械复苏,传统油缸业务全面向好,同时小挖液压泵阀产品于2017年成功进入主机厂,并实现批量供货。2018年以来国内主机厂商中大挖液压泵阀产品供应紧张,为公司中挖液压泵阀产品实现量产创造了机会。

克来机电(603960):公司作为国内稀缺的汽车电子自动化生产线供应商,大逻辑享受国内工程师红利,行业进入壁垒高。公司具备拥有丰富的行业经验和较高的技术壁垒,未来增长大多数来源于于现有客户渗透率的提升等,单博世一家就有超过20亿的订单空间,目前渗透率仅10%左右。我们看好未来几年国内汽车电子市场的增长,认为公司下游需求存在较明确的增长,看好公司未来发展,维持“推荐”评级。

锐科激光(300747):依照我们跟踪永康五金市场交易景气指数,8月份景气指数99,较6、7月份92、74已恢复至景气区间,表明激光器的下游需求已然浮现好转,IPG股价本周累计上涨8.7%。需求端的变化传导到价格端,IPG主动降价维持市场占有率给国产进口替代带来了一定的压力,但是我们依然看好以锐科激光为代表的国产激光器厂商进口替代的逻辑。价格战情形下,市场依然对锐科激光高毛利率有一定质疑,我们经过测算,认为激光器上游核心零部件每年的整体价格降幅依然会维持在10%以上,锐科激光核心零部件采购国产化给公司每年的利润贡献率仍旧能维持在6%~8%左右。即考虑锐科激光每年价格整体降幅20%,依然可以维持较高的毛利率,近两年出现毛利率大幅下行的概率不大。考虑到激光焊接机市场有望在2020年打开空间,非标化提振毛利率,我们坚定看好锐科激光,维持“推荐”评级。

三一重工(600031):宏观经济周期下降带来的压力下,挖掘机的销量增速依然维持在较高的增速,表明下游真实需求,尤其是更新需求依然较为强劲。本轮挖掘机周期已经持续2年,韧性较高。在挖掘机行业竞争格局优化情形下,公司纯收入能力和盈利质量提高至历史较高水平,继续给予“推荐”评级。

上周机械板块上涨2.95%,同期沪深300上涨5.19%。机械板块涨跌幅榜排名前五的是:智慧松德(32.19%)、科新机电(32.03%)、世嘉科技(29.58%)、南风股份(25.56%)、达刚路机(25.50%);涨跌幅最后五位的是:银都股份(-5.44%)、君禾股份(-5.56%)、赛腾股份(-6.22%)、岱勒新材(-6.50%)、捷佳伟创(-6.57%)。

如今将AI技术应用到具体环节中的苏宁物流已走在智慧物流的前列,未来还将引领行业走向AI化、无人化、智能化,真正推动物流业的转型升级。

上周国际油价震荡上行,9月14日收盘,美国WTI原油10月期货市场行情报价报68.99美元/桶,上涨0.4美元。此外,布伦特油价上周盘中价格也一度突破80美元,距离4年来的高点只有一步之遥。

7月份沙特原油库存减少551万桶,根本原因是7月份沙特原油产量与6月份相比意外下降,同时出口量保持稳定。据资料显示,沙特原油库存已连续三年下降。

菲公司计划重启美国得克萨斯州Borger的14.6万桶/日加工能力炼油厂内的一套规模较小的重装装置,该装置能将炼油副产品转化成为高辛烷值的汽油组分。

北京时间2018年9月7日,全球最大的工程承包公司之一中国电建集团与利氏兄弟签署了长期合作协议。按照协议内容,利氏兄弟将通过全球销售网络及多种销售解决方案,助利中国电建集团及其他相关央企在全世界内进行设备资产的高效处置和流通。

近日,东南亚市场传来捷报,全液压超湿地型推土机和装载机订单最终花落山推,这也是山推DH17C2 LGP全液压超湿地型推土机首次实现新加坡市场突破,所有设备已顺利实现发运。

近日,IRN(国际租赁资讯)首次针对全球工业叉车租赁车队规模进行了市场调研,并评出了前十强公司,两家中国企业,广州佛朗斯股份有限公司和永恒力合力工业车辆租赁有限公司成功进入前十榜单。

丰田汽车北美公司正与洛杉矶港、肯沃斯和壳牌合作,启动一个零排放氢燃料电池货运项目。公司将和肯沃斯合作开发十款零排放氢燃料电池卡车,公司将为肯沃斯8几卡车提供燃料电池组、电池以及电机等。

近日,北京市发改委新批复31个公用公电桩项目,东城王府井百货大楼、朝阳家乐福四元桥店、海淀龙芯产业园等多个人流集中地段,都将新添新能源车的公用充电桩。

大众集团已斥资200亿欧元(约250亿美元)选择电动汽车电池和有关技术合作伙伴,并给竞争对手特斯拉继续施加压力。LG化学、三星和中国电池制造商宁德时代将为大众的电动汽车提供电池。

赢合科技获LG化学公司19台卷绕机(含J/R下料机)订单,此次订单的具体采购方为LG化学位于南京的动力电池工厂,此次订单交货入库时间不迟于2019年2月日,SOP验收测试不迟于2019年3月25日。

公司目前已经有5000吨/年的产线万吨锂云母制备碳酸锂产线万吨锂辉石制备碳酸锂及氢氧化锂产线也在试产及陆续建设中;公司三大产业中,电机产业今年产销两旺,业绩稳步提升;汽车产业上半年也有所增长;随着碳酸锂扩产的完成,锂产业规模扩大,盈利能力将提升。

据外媒报道,宝马集团研发主管表示,该公司计划与矿业公司达成更多协议,以确保电动汽车电池材料的来源,并乐意与其他公司结成联盟,以共同分担无人驾驶汽车系统的开发成本。

亿纬锂能的子公司亿星能源将投资建设储能电站项目,功率为2.0兆瓦,容量为7.2兆瓦时,包括储能电站系统的设备、设施、仪器等,所有项目资产均归属于亿星能源所有。

当升科技对外表示,公司格外的重视并积极布局国际市场,进军高端锂电市场;公司当前产量处于供不应求状态,产线全部满产。

8月磷酸铁锂电池领域,由于受到客车领域市场下滑影响,磷酸铁锂电池装机量同比略微下滑,为1.47Gwh,占比35.28%,比亚迪装机量超过宁德时代拔得头筹。

公司拟使用不低于5000万元、不超过20亿元,以集中竞价交易、大宗交易或其他监管允许的方式回购公司股份,用于公司股权激励计划、员工持股计划等。

光韵达业务以前大多分布在在工业激光的应用领域,公司未来的战略是成为全激光产业链解决方案提供商,开发新的工艺,新的设备,达到光源、设备、应用三位一体。

美国空军将推出一种新型更先进的空中加油机KC-46A飞马加油机,并在其上装在激光武器。防御激光器的一个主要优点是它们不会耗尽弹药,只要有电力就能够继续射击。

1)终于定了!户用补贴0.32元/kWh、工商业0.1元/kWh!浙江发改委正式发文

近日,浙江省发改委等6部门出台《关于浙江省2018年支持光伏发电应用有关事项的通知》。

10%的关税将在9月24日生效,并在2019年1月1日提升至25%。2000亿美元的中国进口产品征收关税清单,包括裂变器和非锂电池产品。 由于阳光电源和华为的整个供应链都在中国,因此他们将受到更大的影响。

伴随国际光伏市场的变化与发展,正信光电积极调整海外战略部署,利用多主栅、石墨烯等前沿技术抢占海外市场,加快“出海”步伐。

除了在资金上的给予充足的弹药,复星还会在人才、管理、规模、产业链协同、全球化布局等多个环节对于捷威进行赋能,未来会将其打造成为投资版图中的重要一极。

目前,欧洲还没有实现电池组单元的大规模生产,这一个市场由少数企业主导,包括中国的宁德时代和韩国的LG化学和三星。

宏观经济周期下行超预期;CATL与海外电池厂国内扩产没有到达预期;油价下行超预期影响国内油气行业资本开支。

本报告内容来源民生证券研究院民生机械行业周报《民生机械周报20180925:基建稳增长预期强化,铁路装备受益》20180925

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

北京:北京市东城区建国门内大街28号民生金融中心A座17层; 100005

上海:上海市浦东新区世纪大道1239号世纪大都会1201A-C单元; 200122

深圳:广东省深圳市深南东路5016号京基一百大厦A座6701-01单元; 518001

本报告仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在某些特定的程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时来更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报告而导致的任何可能的损失负任何责任。

本公司未确保本报告最大限度地考虑到个别客户特殊的投资目标、财务情况或需要。本公司建议客户应考虑本报告的任何意见或建议是不是满足其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可向有关企业来提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的企业来提供或争取提供包括投资银行业务以及顾问、咨询业务在内的服务或业务支持。本公司可能与 本报告涉及的公司之间有业务关系,并无需事先或在获得业务关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。