6月份以来,A股2023年的中报业绩预告窗口正式开启,一些上市公司纷纷发布了业绩预披露公告。南财资讯通筛选了7月以来(7月1日至7月5日)发布中报业绩预告的其中2只个股,分属于新能源工业车辆、汽车及核心部件等行业。

这2家公司在业绩实现快速地增长的同时,也充分受益于行业的高景气增长,机构上调这2家公司的盈利预测,预计2023年全年,这2家公司的净利润增速都在40%以上。

安徽合力:机构看好锂电叉车未来增长前景,这家叉车龙头的锂电叉车产品已陆续上市,全世界业务布局逐步扩大,预计今年上半年净利润同比增加40%至60%。

潍柴动力:重卡行业迎来上升拐点,其中海外行业增长强劲,今年1月至5月的出口销量同比增长84%,这家重卡产业链细分龙头海外业务占比超50%,预计今年上半年净利润同比增长50%-70%。

今年以来,安徽合力股价表现强劲,持续上涨,近期的盘中价格多次创下历史上最新的记录。南财金融终端显示,今年以来至今(1月1日到截至7月5日收盘),公司股票价格累计上涨51.01%。

公司主营工业车辆整机、智能物流系统及关键零部件的研发、制造与销售。公司官网显示,合力叉车主流产品是“合力、HELI”牌系列叉车,在线类产品全部具有自主知识产权,产品的综合性能处于国内、国际先进水平。

公司于7月3日晚发布2023年半年度业绩预增公告,预计2023年半年度实现归属于上市公司股东的净利润6.04亿元至6.9亿元,同比增加40%至60%。其中,预计二季度单季净利润环比一季度增长29.8%至62.56%。

报告期内,公司围绕“电动化、低碳化、网联化、智能化”发展目标,积极开拓国内、国际市场,公司锂电新能源叉车及国际化业务产销规模实现迅速增加,推动公司经营业绩同比提升。

东吴证券测算,2022年,全球叉车市场规模约1500亿元,其中海外市场约1100亿元,国内市场约400亿元。据杭叉集团公众号测算,以每年2000小时的使用时间计算,锂电叉车相比内燃叉车每年可节省5万元左右的综合成本。

中金公司表示,2022年三季度,欧洲和美洲叉车电动化率分别为89%和66%,但其中大部分存量市场应用铅酸电池。对比铅酸叉车,锂电叉车具有密度高、维护费用低、补能高效等优势。

中金公司补充称,随着三电技术发展成熟与锂电池成本下探,电动叉车的动力来源将转向锂电池,而锂电叉车单价和盈利能力均高于燃油和铅酸叉车。应用方面,锂电叉车少有日常维护的需求,有望替代国内内燃叉车和海外铅酸叉车。

浙商证券表示,据工程机械行业协会统计,2023 年5月单月叉车销量10.03万台,同比增长15.8%,累计销量48.5万台,同比增长6%。2023年6月制造业PMI为49.0,连续3个月均位于荣枯线以下,随着国内稳增长预期增强,下游制造业与物流业有望持续修复,国内需求有望边际向上。

中信证券指出,公司是国内最大的叉车企业,当前时点受益于:1、国内叉车需求底部复苏;2、电动平衡重叉车放量,公司收入增速高于销量增速、3、钢价下跌有望提升公司的盈利能力;4、锂电化带动国产叉车品牌全球竞争力提升等四大成长逻辑。

华泰证券表示,锂电叉车方面,近年来合力围绕新能源锂电池、节能等关键核心技术应用,已陆续上市G3系列1.5~10吨双驱锂电叉车、G2系列1.5~3.8吨锂电专用车、H4系列1.5~3.8吨电动叉车,实现锂电新能源叉车快速增长。

国际化方面,依据公司6月20日公告,公司与公司控股子公司安徽合力工业车辆进出口有限公司共同投资设立合力澳洲公司以及合力南美公司,在公司已有的欧洲、东南亚、北美、中东、欧亚等五大海外中心的基础上,逐步扩大公司在全世界内的布局,未来有望逐步提升公司在全球的竞争力。

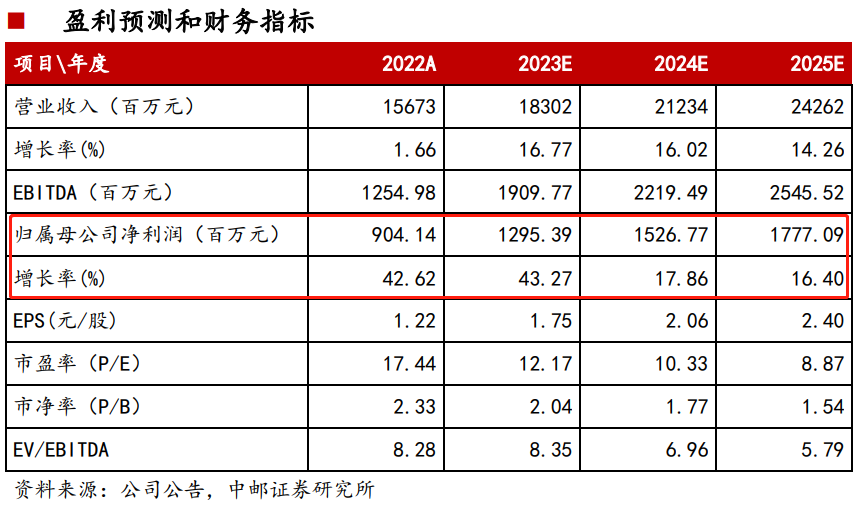

中邮证券指出,公司业绩高增主要受益国际化和电动化趋势,公司积极开拓国内、国际市场,公司锂电新能源叉车及国际化业务产销规模实现迅速增加,推动公司经营业绩同比提升;此外,钢材等原材料价格向下,汇兑收益有所增加,均对业绩有贡献。

自2016年起,公司持续保持世界叉车制造商七强的国际地位,产品畅销全球150多个国家和地区。海外叉车龙头丰田工业株式会社2021财年收入为159.23亿美元,而合力2022年收入为156.73亿元人民币,其中,国外收入仅37.36亿元人民币,公司产品的海外渗透率仍有较大提升空间。

对标同行业可比公司未来两年的估值来看,安徽合力处于较低水平,预计公司2023年到2025年业绩对应PE分别为12.17/10.33/8.87倍。

中邮证券还提示了锂电化趋势没有到达预期、国际化趋势没有到达预期、盈利预测与估值没有到达预期等风险因素

6月份以来至今,潍柴动力结束了震荡调整,开启了新一轮上小幅上升行情。南财金融终端显示,6月份以来至今(6月1日到截至7月5日收盘),公司股票价格累计上涨8.16%。

公司主营业务包括汽车及核心部件、非汽车用发动机和其他部件的研发、制造及分销业务,以及铲车的生产业务和提供仓储技术服务。该公司还从事空气净化产品的研发、设计、销售及保养业务、空气净化技术的转让及谘询业务以及进出口贸易业务。

7月2日,潍柴动力发布2023年半年度业绩预告,预计上半年实现归母净利润36亿元-41亿元,同比增长50%-70%。公告显示,受益于国内经济向好及出口市场需求旺盛,2023年上半年中国重卡行业需求有所复苏。公司有关产品销量呈现快速地增长态势,大缸径和液压等战略新兴业务贡献不断加大,一同推动业绩实现同比大幅增长。

根据中汽协及第一商用车网数据,2023年上半年,中国重卡行业销售同比增长25%至47.4万辆;其中6月份重卡行业销量同比增长31%至7.2万辆左右,这是今年重卡市场继2月份以来第五个月同比增长。

西南证券研报认为,2022年延迟的重卡更换需求正在慢慢地释放,叠加国内车企对海外市场的开拓,复苏仍将是今年重卡行业的主线)投资要点(兴业证券、财通证券、海通证券、东吴证券)

从销量结构分析,虽然重卡行业上半年内销增速略低,但1月至5月的出口销量同比增长84%,实现快速地增长。考虑到出口盈利能力好于内销,基本面呈现上行趋势,预计2023年,公司营收受益于行业销量复苏有望实现同比增长

2022年重卡行业销量触底,全年销量同比下滑51%至67万辆。预计2023年到2025年,在经济向好复苏,内需明显改善趋势叠加国六替换国五,国四加速淘汰以及2016年到2018年购车群体集中置换+出口行业继续增长等四种因素叠加下,重卡销量有望稳步复苏

此外,潍柴动力持有苏州弗尔赛能源33.5%的股权,近几年通过与新能源公司战略合作,推动公司新能源多业务布局。

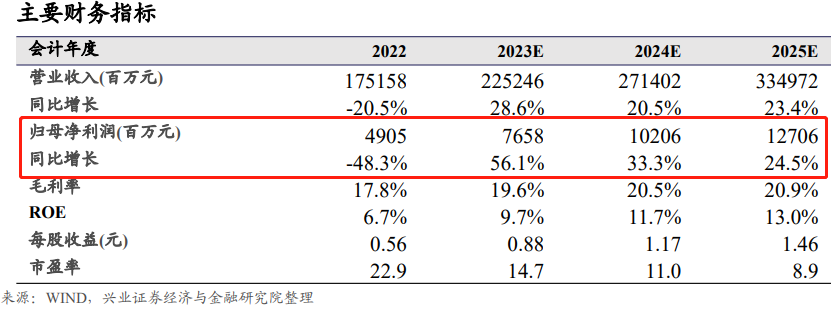

兴业证券指出,考虑到重卡行业拐点将至今年有望底部回升,同时公司多业务并行处于蒸蒸日上初期,未来增速可期,调整公司2023年到2025年归母净利润预测为76.58/102.06/127.06亿元,(原预测为 71.13/95.84/125.98亿元),预计分别同比增长56.1%/33.3%/24.5%。

相关新闻热文排行1蚂蚁集团完成整改后启动回购 君瀚君澳自然人股东放弃参与